Many small business owners find limited company tax and dividends confusing. Some accountants aren’t very good at explaining how it works. As a result, small business owners can make mistakes, and occasionally run into issues with HMRC. Nos negócios, nos esforçamos para ajudar os proprietários de pequenas empresas a entender exatamente como o imposto limitado da empresa e os dividendos funcionam para que possam ser o mais eficientes em termos de impostos possível. Esta postagem do blog divide-a passo a passo.

1. Lucro líquido

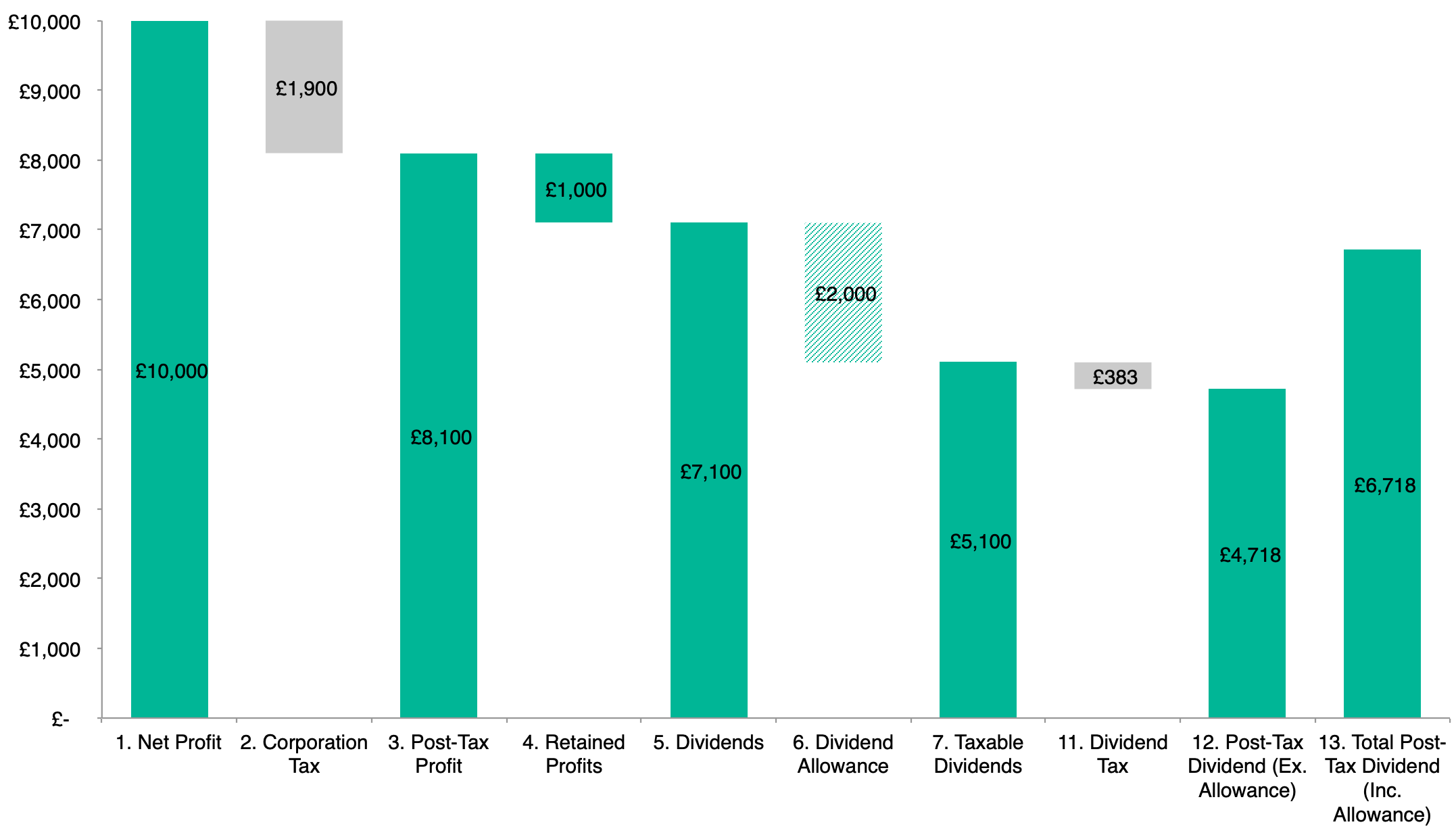

Para iniciar isso, vamos imaginar que uma pequena empresa limitada obteve um lucro de £ 10.000 (1).

2. Imposto sobre corporação

O imposto sobre corporação é cobrado em 19% do lucro líquido. Portanto, neste caso, 19% de £ 10.000 = £ 1.900 (2).

3. Lucro pós-impostos

Se subtrairmos o imposto da corporação (2) do lucro líquido (1), receberemos £ 10.000-£ 1.900 = £ 8.100 (3). Este é o lucro pós-impostos.

4. Lucros retidos

Cabe aos diretores e acionistas do negócio decidir quanto de seus lucros pós-impostos eles distribuem como dividendos e quanto eles mantêm. Digamos neste exemplo que eles retêm £ 1.000 (4).

5. Dividendos

Neste exemplo, digamos que £ 7.100 é distribuído como dividendos (5). Na prática, esses dividendos podem muito bem ter sido pagos durante o exercício financeiro ou podem ter sido usados para achatar um saldo de conta de empréstimo de diretor de caça ao vencimento. Em nosso exemplo, se não tivéssemos lucros distribuídos para a frente dos anos anteriores, retirar mais de £ 8.100, pois os dividendos seriam potencialmente ilegais.

It’s worth noting that it is illegal to take more money out of a limited company as dividends than it has available to distribute. In our example, if we had no distributable profits carried forwards from previous years then taking more than £8,100 as dividends would potentially be illegal.

6. Subsídio de dividendos

Como parte do nosso subsídio de imposto anual, cada indivíduo normalmente recebe um subsídio de £ 2.000 (6). Em outras palavras, eles podem receber £ 2.000 em dividendos sem pagar nenhum imposto sobre eles. Observe que este é um exemplo muito simples e pode haver razões pelas quais algumas pessoas não recebem um subsídio de dividendos - verifique com seu contador.

7. Dividendos tributáveis

Após subtrair o subsídio de dividendos, ficamos com uma quantidade de dividendos que são tributáveis. Neste exemplo, são £ 7.100 - £ 2.000 = £ 5.100 (7).

11. Imposto sobre dividendos

O imposto sobre dividendos depende se você é um contribuinte básico, mais alto ou adicional. Muitos proprietários de pequenas empresas pagam 7,5% de imposto sobre dividendos. Neste exemplo, o imposto sobre dividendos é de £ 5.100 * 7,5% = £ 383 (11).

12. Dividendo pós-impostos (excluindo o subsídio)

quase lá! Se subtrairmos o imposto sobre dividendos, ficaremos com o dividendo pós-impostos, ou seja, £ 5.100-£ 383 = £ 4.718 (12).

13. Dividendo pós-impostos (incluindo subsídio)

Finalmente, podemos adicionar o subsídio de dividendos de volta para calcular a quantidade total de dividendos que o proprietário da empresa pode levar para casa. £ 4.718 + £ 2.000 = £ 6.718 (13). Exemplos clássicos estão encontrando o momento certo para mudar de trader único para limitado e aproveitar ao máximo os salários eficientes fiscais.

Find Out More About Limited Company Tax and Dividends

Limited Company Tax and Dividends are just one of many subjects that our clients ask us about and that we help them to understand.

The trick here is to make the most of the options that are available to get money out of your limited company as tax efficiently as possible. Classic examples are finding the right time to switch from sole trader to limited, and making the most of tax efficient salaries.

Clique aqui para saber mais sobre o nosso Serviço de crescimento de negócios or our Free Business Growth Health Check.